افت ۱۸ درصدی سود ،کاهش تولید،فروریختن صادرات و افزایش سرسامآور هزینهها در پتروشیمی شیراز

نبض بورس نوشت : پتروشیمی شیراز در حالی در مجمع عمومی سالانه خود، ۹۵٪ سود هر سهم را میان سهامداران توزیع کرد که با مدیریت جدید و در نخستین فصل مالی سال ۱۴۰۴، با افت ۱۸٪ سود خالص، افزایش سرسامآور هزینههای مالی، سقوط صادرات و کاهش تولید مواجه شد. این تضاد آشکار میان سوددهی گذشته […]

نبض بورس نوشت : پتروشیمی شیراز در حالی در مجمع عمومی سالانه خود، ۹۵٪ سود هر سهم را میان سهامداران توزیع کرد که با مدیریت جدید و در نخستین فصل مالی سال ۱۴۰۴، با افت ۱۸٪ سود خالص، افزایش سرسامآور هزینههای مالی، سقوط صادرات و کاهش تولید مواجه شد. این تضاد آشکار میان سوددهی گذشته و عملکرد جاری، زنگ خطر را برای آینده شرکتی به صدا درآورده که زمانی نماد ثبات و بهرهوری در صنعت پتروشیمی کشور بود.

پتروشیمی شیراز در حالی در مجمع عمومی سالانه خود، ۹۵٪ سود هر سهم را میان سهامداران توزیع کرد که با مدیریت جدید و در نخستین فصل مالی سال ۱۴۰۴، با افت ۱۸٪ سود خالص، افزایش سرسامآور هزینههای مالی، سقوط صادرات و کاهش تولید مواجه شد. این تضاد آشکار میان سوددهی گذشته و عملکرد جاری، زنگ خطر را برای آینده شرکتی به صدا درآورده که زمانی نماد ثبات و بهرهوری در صنعت پتروشیمی کشور بود. آیا مدیریت این شرکت ، میتواند از مسیر پرریسک تسهیلات بانکی و کاهش سهم صادرات عبور کرده و شیراز را از بحران ساختاری نجات دهد؟

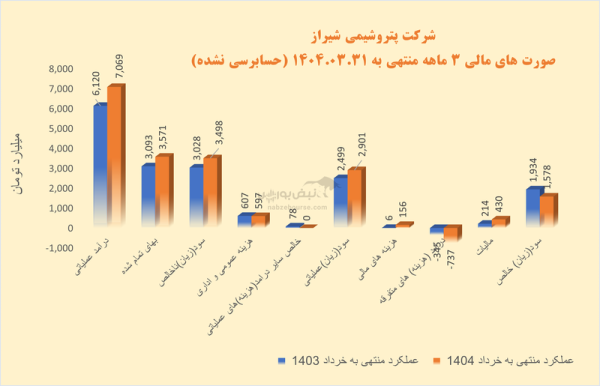

در اسکیل ۳ ماهه، درآمد عملیاتی شیراز ۱۶% افزایش داشت و با افزایش ۱۵% در بهای تمام شده به حدود ۳۵۰۰ میلیارد تومان سود ناخالص رسید. سود عملیاتی نیز با رشد ۱۶ درصدی حدود ۲۹۰۰ میلیارد تومان گزارش شد.

از دیگر نکات قابل توجه گزارش بهار اینکه هزینههای مالی سر به فلک کشید. از ۶ میلیارد تومان به ۱۵۶ میلیارد تومان رسید که از افزایش ریسک مالی شرکت حکایت میکند و همچنین با افزایش ۱۱۴ درصدی هزینه غیر عملیاتی، سود خالص با افت ۱۸ درصدی همراه شد و تا ۱۵۷۸ میلیارد تومان کاهش یافت. افزایش هزینههای مالی از دریافت ۲۵۰۰ میلیارد تومان تسهیلات در نیمه دوم سال ۱۴۰۳ به منظور تامین سرمایه در گردش ناشی شد. افزایش هزینه های غیر عملیاتی نیز عمدتا به هزینه تعهد و پس انداز کارکنان مربوط بوده است.

در نهایت با افزایش ۱۰۱ درصدی مالیات که به دلیل کاهش سهم درآمدهای معاف از مالیات و عدم بهره مندی از برخی معافیتهای مالیاتی قانون بودجه بوده است، سود خالص با افت ۱۸ درصدی ۱۵۷۸ میلیارد تومان رسید.

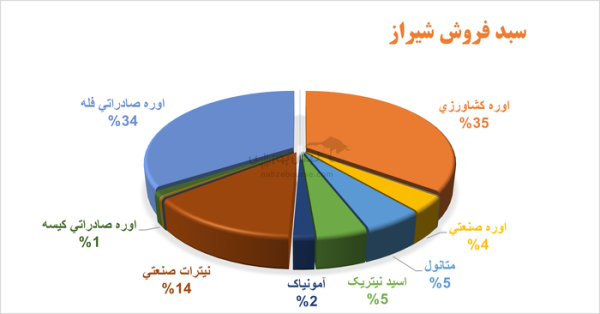

حدود ۳۵ درصد از فروش این شرکت اوره ساز، صادراتی است. در ۳ ماهه مقدار تولید با افت ۱۲ درصدی همراه بود که نشاندهنده مشکلات در تأمین مواد اولیه ومدیریت فرایندهای تولید است.

مقدار فروش داخلی تنها ۳% رشد داشت ولی مقدار فروش صادراتی بیش از ۶۰% سقوط کرد؛ و عمدتا به لطف افزایش نرخ فروش بود که مبلغ فروش ۱۶% افزایش یافت.

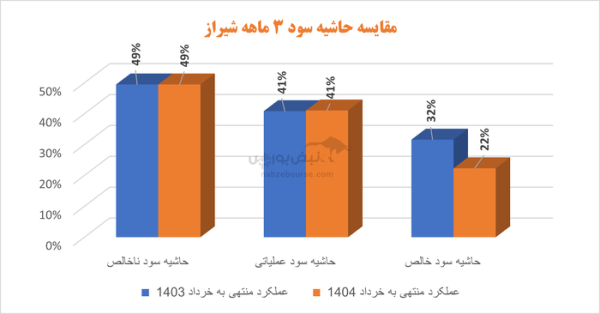

حاشیه سود ناخالص و عملیاتی نزدیک به دوره مشابه قبل باقی ماند ولی حاشیه سود خالص به دلیل افزایش شدید هزینه مالی و هزینههای غیر عملیاتی، افت ۱۰ درصدی را تجربه کرد.

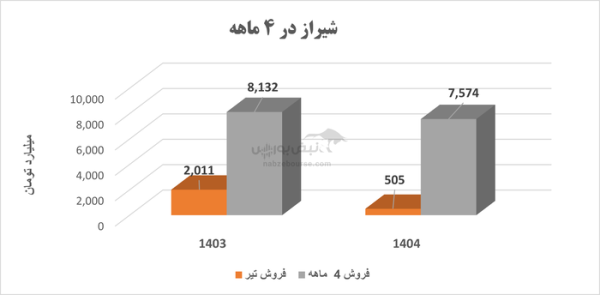

زاگرس در ۴ ماهه ابتدایی ۱۴۰۴ نیز معادل ۷۶۰۰ میلیارد تومان فروخت که نسبت به ۴ ماهه ۱۴۰۳، ۷% کاهش داشت. مقدار تولید محصولات با افت ۱۶ درصدی مواجه شد. مقدار فروش داخلی با افت ۸ درصدی و مقدار فروش صادراتی با اسقوط ۷۳ درصدی در ۴ ماهه ابتدایی مواجه شد.

تحریم ها، ضعف در مدیریت تولید و مدیریت هزینهها، کاهش سهم صادرات در سبد فروش، افزایش شدید ریسک مالی، ضعف در توسعه نوآوری و فناوری و نیاز به سرمایه گذاری بیشتر، افزایش رقابت با تولیدکنندگان منطقهای و جهانی و … از چالشهای پیش روی شیراز است که بابک پورکیا باید برای آنها چارهای بیندیشد.

مدیریت فعلی پتروشیمی در شرایطی آغاز شده که پتروشیمی شیراز نیازمند تحول بنیادین است. ادامه مسیر فعلی، با اتکا به تسهیلات بانکی و کاهش سهم صادرات، نهتنها پایداری مالی شرکت را تهدید میکند بلکه جایگاه آن در صنعت پتروشیمی کشور را نیز متزلزل میسازد.