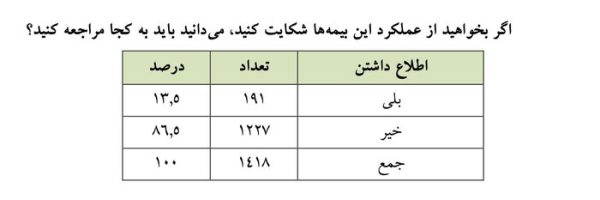

۸۶ درصد بیمهشدگان نمیدانند که برای شکایت از عملکرد بیمهها به کجا مراجعه کنند

به گزارش اول فارس، پژوهشکده بیمه در پیمایشی با حضور ۲ هزار و پنج نفر که به صورت تلفنی از مردم درباره موضوعات مرتبط با بیمه های تجاری سوالاتی را مطرح کرده که نتایج آن جالب توجه است. این پیمایش در نخستین سوال خود پرسیده است: «وقتی کلمه بیمه را میشنوید، یاد چی میافتید؟» که […]

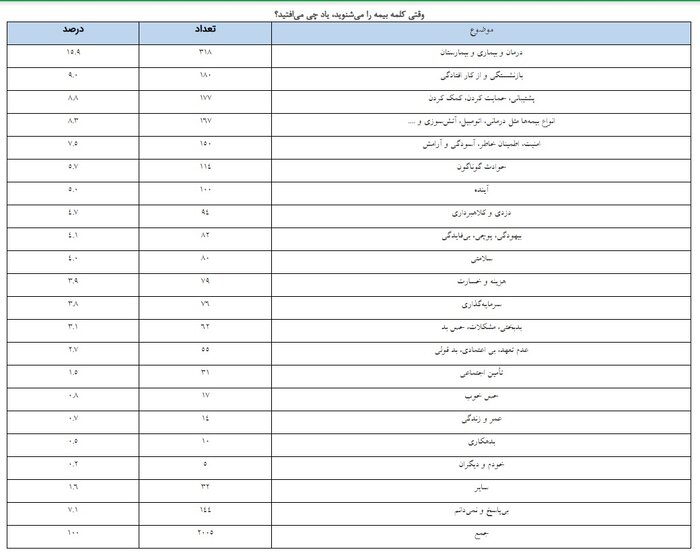

به گزارش اول فارس، پژوهشکده بیمه در پیمایشی با حضور ۲ هزار و پنج نفر که به صورت تلفنی از مردم درباره موضوعات مرتبط با بیمه های تجاری سوالاتی را مطرح کرده که نتایج آن جالب توجه است.

این پیمایش در نخستین سوال خود پرسیده است: «وقتی کلمه بیمه را میشنوید، یاد چی میافتید؟» که بیشترین پاسخ مربوط به درمان و بیماری و بیمارستان با ۳۱۸ پاسخ دهنده از ۱۵.۹ درصد از کل پاسخ دهندگان است.

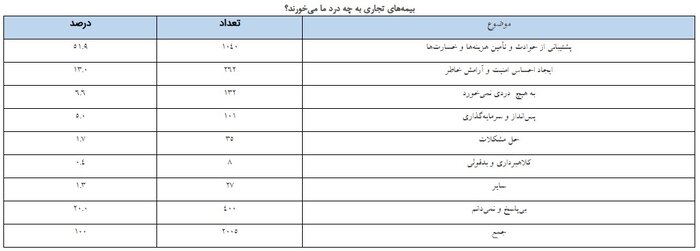

۱۹ درصد پاسخگویان موارد منفی را ذکر کردهاند، ۷۲ درصد نیز با موارد مثبت تداعی ذهنی پیدا کردهاند اما در هر حال این نتیجه ناشی از ذهنیت مردم به هر دو بیمه اجتماعی و تجاری است و به طور طبیعی بیمههای اجتماعی به علل گوناگون با شنیدن کلمه بیمه بیش از بیمههای تجاری به ذهن مخاطب میآید. این رویکرد در جدول بعدی که خاص بیمههای تجاری است دقیقتر بازتاب یافته است که در برابر هفت درصد از پاسخگویان که درباره فایده بیمههای تجاری که گزارههای منفی را ذکر کردهاند، ۷۲ درصد کارکردهای مفید را یادآوری کردهاند.

نگاه مثبت مردم به بیمههای تجاری را در رویکرد مردم نسبت به مفید بودن سرمایهگذاری در بیمه عمر نیز میتوان دید.

پس از سرمایهگذاری در طلا که ۱۲۶ امتیاز آورده، سرمایهگذاری عمر ۹۵ امتیاز با فاصله زیاد از سرمایهگذاری در بورس و بانک معرفی شده است.

متاسفانه بیمه های تجاری هنوز نتوانسته به قدر کافی خود را با فناوری جدید هماهنگ کند که خرید بیمه بیش از آنکه حضوری باشد از طریق اینترنت و تلفن انجام شود.

۵۳ درصد پاسخگویان از خرید بیمه به میزان «زیاد» و «خیلی زیاد» احساس آرامش کردهاند که اگر ۳۰ درصد پاسخهای «تا حدودی» را هم اضافه کنیم به رقم ۸۳ درصد میرسد و فقط ۱۷ درصد به میزان «کم» و «خیلی کم» احساس آرامش داشتهاند. البته این رویکرد در مورد حق بیمه پرداختی متفاوت است، درحالی که ۳۰ درصد پاسخگویان مبلغ پرداختی را «مناسب» و «خیلی مناسب» میدانند، ۴۶ درصد آن را «نامناسب» و «خیلی نامناسب» میدانند که غیر متعارف نیست. مسأله اصلی مردم رضایت از نتیجه است. رضایت نسبی از دریافت، مدارک، تأمین خسارت و سرعت انجام کار در اغلب بیمهها شامل تکمیلی، آتشسوزی، بدنه، شخص ثالث، حوادث و مسئولیت مدنی، سرقت و عمر مشهود است.

بهترین ارزیابی از مناسب بودن حق بیمهها شامل شخص ثالث با ۳۶ درصد و بدترین درباره بیمه عمر با ۲۴ درصد ارزیابی بوده است.

۶۹ درصد پاسخگویان در برابر این نکته که چقدر تمایل دارند که این بیمهها را در سالهای بعد هم ادامه دهند؟ پاسخ زیاد و خیلی زیاد دادهاند و فقط ۱۱ درصد پاسخ کم و خیلی کم را دادهاند. این شاخص مناسبی برای سنجش کارکرد مثبت این بیمهها در ایران است. ولی مهمترین شاخص میزان اعتماد است.

۶۴ درصد پاسخگویان به میزان زیاد و خیلی زیاد در برابر هشت درصد به میزان کم و خیلی کم ابراز اعتماد به نمایندگی بیمهای که با آن کار میکنند ابراز داشتهاند. البته هنگامی که اعتماد به بیمههای تجاری در کل پرسیده میشود این ارقام کم شده و به ۳۱ درصد و ۲۵ درصد میرسد که همچنان میزان اعتماد بالاتر از متوسط است. در عین حال ۶۶ درصد افراد مخالف این هستند که به جای بیمه پول را در جای دیگری سرمایهگذاری کنند.

براساس این گزارش، بعضیها میگویند به جای این که به بیمهها پول بدهی تا در روز مبادا استفاده کنی، با صرفهتره که پول را جای دیگری سرمایهگذاری کنی و از سودش خسارت را جبران کنی. شما چقدر با این نظر موافق یا مخالفید؟ کسانی که بیمه دارند با این گزاره مخالفتر هستند.

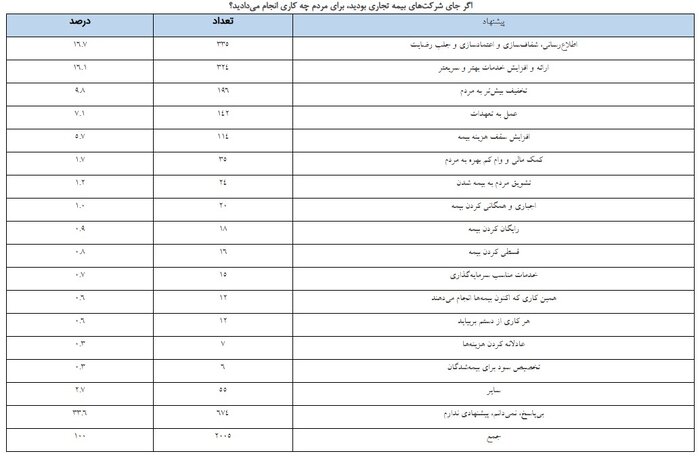

اگر جای شرکتهای بیمه تجاری بودید، برای مردم چه کاری انجام میدادید؟

تمام جزییات گزارش نشان میدهد که هر فرد یا بخش یا منطقهای که توسعهیافتهتر و آیندهنگرتر باشد بیش از دیگران طرفدار بیمه تجاری است. در واقع سیستم بیمههای تجاری در تولید ناخالص داخلی، شاخصی مهم از توسعهیافتگی است. متأسفانه فاصله ایران با میانگین جهانی خیلی زیاد است و ظرفیتهای ایجاد اشتغال، بهبود و افزایش آرامش و مدیریت ریسک در جامعه را دارد ولی تا رسیدن به نقطه مطلوب راه زیادی در پیش است.

همچنین «پرویز خوشکلام خسروشاهی» رئیس بیمه مرکزی نیز در کانال شخصی خود در فضای مجازی به پیمایش صورت گرفته توسط پژوهشکده بیمه پرداخته و نوشته است: ۸۹.۲ درصد از بیمهشدگان از پیگیریهای انجامشده درباره شکایتشان از عملکرد بیمه ذیربط، رضایت نداشتهاند.

۸۶.۵ درصد از بیمهشدگان نمیدانند که برای شکایت از عملکرد بیمههای تجاری طرف قرارداد خود به کجا مراجعه کنند.منبع:ایرنا