اخبار استان فارس

آتشسوزی گسترده در ارتفاعات دراک و کوههای دروازه قرآن شیراز

اول فارس | وقوع آتشسوزی گسترده و همزمان در ارتفاعات کوه دراک و ارتفاعات مشرف ب...

آزمایش تزریق سم به تنه نخل برای کنترل سوسک سرخرطومی حنایی در قیروکارزین

روش اندوتراپی یا تزریق مستقیم سم به تنه نخل، بهعنوان یکی از راهکارهای مؤثر برای...

تابستان متفاوت در شیراز؛ از طرح «شیراز ۳۶۰ درجه» تا نشاط در محلات/تقویم جامع برنامههای تابستانه شهرداری

سازمان فرهنگی، اجتماعی و ورزشی شهرداری شیراز با اجرای صدها برنامه متنوع فرهنگی، ...

تبدیل اسناد دفترچهای اراضی دولتی فارس به اسناد تک برگ شتاب میگیرد

در راستای صیانت از حقوق بیتالمال، تثبیت مالکیت دولت و اجرای قانون جامع حدنگار (...

دستور قضایی برای تسریع صدور سند اراضی دولتی صدرا؛ گرههای ثبتی باز میشود

معاون قضایی دادگستری کل استان فارس با تأکید بر ضرورت رفع موانع ثبتی، دستوراتی بر...

اولتیماتوم ۷۲ ساعته وزارت کشور برای بازگشت صفایی و کمالی به شورای شهر شیراز

وزارت کشور در ابلاغیهای فوری و قاطع به معاونت هماهنگی امور عمرانی استانداری فار...

جزئیات حمله هوایی آمریکا به یکی از مناطق شیراز

معاون استاندار فارس خبر داد: حمله جنایتکارانه دشمن به منطقهای در شیراز؛ خسارت ج...

تأکید آموزش و پرورش فارس بر برگزاری امتحانات نهایی پایه یازدهم در ۲۹ تیر

اداره کل آموزش و پرورش استان فارس طی اطلاعیهای رسمی، ضمن اشاره به شرایط دورکاری...

استانها

آغاز فروش فوقالعاده محصولات سایپا؛ کوییک GX-L و RS با استاندارد ۸۵گانه

مرحله جدید فروش فوقالعاده محصولات خود ویژه متقاضیان عادی، طرح حمایت از خانواده ...

فعالیت ادارات هرمزگان در روز یکشنبه ۲۸ تیرماه با حضور ۵۰ درصدی کارکنان

بندرعباس - معاون توسعه مدیریت و منابع استانداری هرمزگان از کاهش حضور کارکنان در ...

برخورد قاطع با ادارات پرمصرف در فارس و بوشهر؛ شبکه برق زیر فشار گرمای بیسابقه

مدیر امور دیسپاچینگ شرکت برق منطقهای فارس و بوشهر، با اشاره به افزایش فشار بر ش...

محدودیت در اعزام قطارهای مسافری از ایستگاه بندرعباس/ اطلاعیه راهآهن هرمزگان

روابط عمومی اداره کل راهآهن هرمزگان اعلام کرد به دلیل ایجاد محدودیت در یکی از ن...

محمدیتبار: اعتبارها را به جاهایی میدهند که خروجی ندارد/۲۰۰ میلیارد بدهید ظرف ۹ ماه در کشور رکوردشکنی میکنیم

در نشست روز پنجشنبه ۲۵ تیرماه ۱۴۰۵ شورای برنامهریزی و توسعه کهگیلویه و بویراحم...

توزیع ۸۰ کلاه ایمنی میان موتورسواران بهمئی

معاون حملونقل اداره کل راهداری و حملونقل کهگیلویه و بویراحمد از توزیع ۸۰ کلاه...

یادداشت

کارت سوخت را یکروزه تحویل بگیرید

با اجرای موفق طرح «صدور آنی کارت سوخت»، فرآیند طولانی و زمانبر دریافت کارت هوشم...

یکی این نابسامانی را از کوچه رندان شیراز جمع کند

نصب نامناسب تندیس «یوهان ولفگانگ فون گوته» در کوچه رندان شیراز، این نماد فرهنگیِ...

سالروز درگذشت علیرضا شاپور شهبازی پاسدار تاریخ هخامنشی؛ نگاهی به میراث ماندگار مردی از تبار پارس

نمیتوان از تاریخ و باستانشناسی ایران سخن گفت و زندهیاد علیرضا شاپور شهبازی را...

چک الکترونیکی چیست؟پرتکرارترین سوالات درباره چک الکترونیکی/چرا امنتر از چکهای کاغذی است؟

با گسترش خدمات بانکداری دیجیتال در ایران، چک الکترونیکی به ابزاری کلیدی در معامل...

اجتماعی

ضربالاجل دادستان شیراز برای برخورد با باندهای ناهنجاریهای اجتماعی/ تشکیل شعبه ویژه رسیدگی

نشست مشترک شورای پیشگیری از وقوع جرم دادستانی مرکز استان فارس با هدف انسجامبخشی...

زن خیانتکار بزودی اعدام می شود

پرونده زنی که متهم است با همدستی مردی که با او رابطه پنهانی داشت، شوهرش به قتل ر...

اطلاعیه مهم بنیاد شهید برای مشمولین ماده ۳۸ قانون جامع ایثارگران و جانبازان زیر 25 درصد

ثبت و پیگیری درخواستهای مشمولین ماده ۳۸ قانون جامع خدماترسانی به ایثارگران، از...

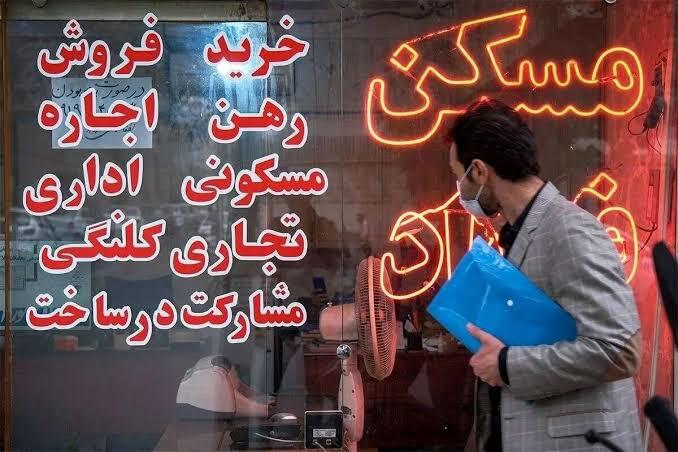

وام مسکن تنها هزینه یک متر خانه!

نایبرئیس اول اتحادیه مشاوران املاک تهران با اشاره به ناکارآمدی تسهیلات فعلی در ...

🎬 عکس و فیلم

مشاهده همه ←

دانلود آهنگ شنیدم که چون قوی زیبا بمیرد حبیب

👥 حوادث

بیشتر بخوانید »بامداد خونین در جادههای فارس؛ برخورد موتور با جرثقیل و واژگونی سمند با ۷ قربان

بامداد روز سهشنبه ۳۰ تیرماه ۱۴۰۵، وقوع دو حادثه ترافیکی در شهرستانهای کازرون و نیریز منجر به جان باختن یک نفر و مصدوم...

🏛️ آشپزی

بیشتر بخوانید »

طرز تهیه کره بادام زمینی خانگی؛ خوشمزه ، سالم و بدون مواد نگهدارنده

کره بادام زمینی خانگی زمانی به بهترین کیفیت میرسد که بافتی نرم و کرمی، عطر طبیعی بادام زمینی و طعمی متعادل داشته باشد....

خوشمزه ترین سالاد تن ماهی در 10 دقیقه

طرزتهیه ته چین غوره بادمجان؛ خوشمزه ترین غذای تابستانی

دستور تهیه شیرین پلو با مرغ مجلسی به روش رستورانی

🇮🇷 ایران نیوز

مشاهده همه ←

تاکید استاندار فارس بر ضرورت تحول در شرکت نمایشگاههای بینالمللی استان

استاندار فارس با تأکید بر ضرورت تحول در شرکت نمایشگاههای بینالمللی استان گفت: این مجموعه نباید به ...

اعلام آمادگی مجموعه سلامت فارس برای پشتیبانی از استانهای هرمزگان، بوشهر و خوزستان در شرایط بحرانی

دکتر «سید بصیر هاشمی»، رئیس دانشگاه علوم پزشکی شیراز در تماسهای تلفنی جداگانه با رؤسای دانشگاههای ...